Met een goedgekeurd natuurbeheerplan geniet u heel wat voordelen. Er moeten minder vergunningen, ontheffingen en afwijkingen aangevraagd worden, wat resulteert in minder administratief werk. Bovendien maakt u aanspraak op heel wat subsidies en fiscale vrijstellingen.

Vergunningen, ontheffingen en afwijkingen: administratieve vereenvoudiging

Het beheerplan zorgt voor administratieve vereenvoudiging omdat minder vergunningen en ontheffingen moeten aangevraagd worden voor de beheermaatregelen die opgenomen zijn in een goedgekeurd natuurbeheerplan:

Bosdecreet

Geen machtiging in toepassing van het Bosdecreet meer nodig

Natuurdecreet

- Vrijstelling van omgevingsvergunningsplicht voor vegetatiewijziging, op voorwaarde dat een natuurtoets conform artikel 16 ND is uitgevoerd, op voorwaarde dat desgevallend een voortoets of passende beoordeling is uitgevoerd, en op voorwaarde dat de uitvoerder van de wijziging de zorgplicht naleeft tijdens de uitvoering.

- Mogelijkheid tot integratie van de afwijkingen van de verboden opgenomen in het Soortenbesluit, op voorwaarde dat de voorwaarden vermeld in artikel 23, eerste lid, Soortenbesluit zijn ingevuld. Indien een afwijking niet is geïntegreerd in het beheerplan, moet een aparte afwijking worden aangevraagd bij Natuur en Bos.

- Voor terreinen gelegen in het VEN zorgt het natuurbeheerplan voor vrijstelling van het vragen van een individuele ontheffing op een aantal VEN-verboden:

- Wijziging van vegetatie, meerjarige cultuurgewassen of kleine landschapselementen (Natuurdecreet, art.25, §3, 2°,2)

- Zaaien of planten van niet-inheemse planten, bomen of struiken (BVR van 21 november 2003 houdende maatregelen ter uitvoering van het gebiedsgericht natuurbeleid, art.6, 1°)

- Voor alle andere VEN-verboden (zie Natuurdecreet art.25, §3 en art. 6 van het BVR van 21 november 2003) blijft het VEN-verbod wel gelden, maar kan de individuele ontheffing verleend worden tegelijkertijd in één besluit met de goedkeuring van het natuurbeheerplan. Indien een individuele ontheffing niet tegelijk met het beheerplan is aangevraagd, moet een aparte ontheffing worden aangevraagd bij Natuur en Bos.

- Er is geen voortoets of passende beoordeling (ND, art.36ter, §3) vereist voor een natuurbeheerplan van een terrein in een speciale beschermingszone, als het beheer gebeurt in functie van het realiseren van de instandhoudingsdoelstellingen voor de betrokken SBZ (Natuurdecreet, art.36ter, §3). Als voor een deel van het terrein geen beheer dat verband houdt met de instandhoudingsdoelstellingen uitgestippeld wordt, moet voor dat deel toch een voortoets gebeuren.

Omgevingsvergunning

- Vrijstelling van omgevingsvergunningsplicht voor het vellen van hoogstammige bomen (zie BVR vrijstelling, art. 6.1, 3°)

- Vrijstelling van omgevingsvergunningsplicht voor de volgende kleine inrichtingswerken (zie BVR vrijstelling, art. 6.2):

- het aanleggen, vervangen of herinrichten van perceelsopritten en perceelsovergangen, met inbegrip van de eventueel daarvoor strikt noodzakelijke inbuizing van grachten. Deze inbuizing van grachten is niet langer dan vijf meter per goed;

- het aanleggen, inbuizen, openleggen, herprofileren of geheel of gedeeltelijk dempen van grachten, als de bodem van de gracht die wordt aangelegd niet dieper is dan 1,5 meter, gemeten vanaf het maaiveld. De inbuizing van grachten is niet langer dan vijf meter per goed;

- het uitvoeren van reliëfwijzigingen van minder dan een meter hoogte;

- het plaatsen of herinrichten van kleinschalige toeristisch-recreatieve infrastructuur zoals zitbanken, picknicktafels, vuilbakken, fietsenrekken, speeltoestellen, infopanelen en infokiosken;

- het plaatsen of herinrichten van kleinschalige faunavoorzieningen;

- het aanleggen of herinrichten van infiltratie- of buffervoorzieningen met een maximale oppervlakte van 100 vierkante meter;

- het aanleggen of herinrichten van poelen in functie van natuur- of landschapsbeheer met een maximale oppervlakte van 100 vierkante meter;

- het plaatsen of wijzigen van open afsluitingen.

Deze vrijstelling geldt niet als:- De werken strijdig zijn met voorschriften van stedenbouwkundige verordeningen, ruimtelijke uitvoeringsplannen (RUP’s) en de uitdrukkelijke voorwaarden van omgevingsvergunningen

- Er voor de werken een MER, passende beoordeling of een mobiliteitsstudie moet opgemaakt worden

- De werken liggen in:

- Een 5 meter brede strook, te rekenen vanaf de bovenste rand van het talud van ingedeelde onbevaarbare en bevaarbare waterlopen, alsook in de bedding van die waterlopen

- De erfdienstbaarheidszone langs grachten van algemeen belang, opgelegd in toepassing van artikel 32quaterdecies, §2, van de wet van 26 maart 1971 op de bescherming van de oppervlaktewateren tegen verontreiniging

- Een afgebakende oeverzone als vermeld in artikel 3, § 2, 43bis°, van het decreet van 18 juli 2003 betreffende het integraal waterbeleid

Deze bepalingen zijn niet van toepassing op werken, uitgevoerd door of in opdracht van de beheerder van de waterloop of gracht.

- Vrijstelling van de omgevingsvergunningsplicht voor ontbossing ter realisatie van Europese natuurdoelen in natuurreservaten (type vier): zie ontbossing in een natuurbeheerplan

Subsidies natuurbeheerplan

De goedkeuring van het natuurbeheerplan houdt voor de beheerder van het terrein een verbintenis in tot uitvoering van de in het beheerplan opgenomen beheermaatregelen (ND, art.16novies §1).

Tegenover die verbintenis vanwege de terreinbeheerder staat de verbintenis van de Vlaamse overheid tot financiering (binnen de perken van de begroting) van die in het natuurbeheerplan opgenomen maatregelen die voor subsidie in aanmerking komen.

- Om de opmaak van natuurbeheerplannen en de effectieve uitvoering ervan te stimuleren is er een nieuwe subsidieregeling uitgewerkt.

Fiscale voordelen: overzicht

Om beheerders van natuurterreinen te stimuleren tot de keuze voor een hoger ambitieniveau (minstens type twee) en tot een snelle opmaak van een natuurbeheerplan zijn er diverse fiscale voordelen voorzien.

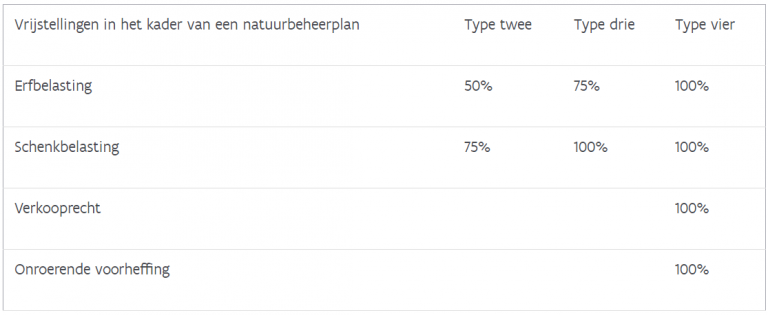

- Concreet kunnen volgende fiscale voordelen worden verleend voor onbebouwde onroerende goederen, waarvoor een natuurbeheerplan type twee, drie of vier opgesteld is of opgesteld zal worden:

Afbeelding

- Lees de kompasnaald ‘Fiscale voordelen natuurbeheerplan' (pdf - 226 kB)

- Sinds 1 januari 2022 geldt er een verminderd verkooprecht van 10 % (i.p.v. 12 %) voor verkoopovereenkomsten van onbebouwde onroerende goederen waarvoor een natuurbeheerplan type twee of drie is goedgekeurd.

Regelgeving, praktische informatie en formulieren over erfbelasting, schenkbelasting en verkooprecht en onroerende voorheffing vindt u op de website van de Vlaamse Belastingdienst.

Fiscale vrijstelling erfbelasting, schenkbelasting of verkooprecht

Als er een goedgekeurd natuurbeheerplan is, dan geldt het goedkeuringsbesluit van het natuurbeheerplan als bewijs.

Als er nog geen goedgekeurd natuurbeheerplan is, en u hebt wel de intentie om er een op te stellen, dan geldt de volgende procedure:

1. U neemt uw intentie om een natuurbeheerplan te laten goedkeuren op in een overeenkomst met Natuur en Bos. De intentieovereenkomst moet gesloten zijn binnen de hierna vermelde volgende termijnen:

- Erfbelasting: De intentieovereenkomst kan door de erflater voor zijn/haar overlijden gesloten worden. Na het overlijden kan de intentieovereenkomst gesloten worden door de erfgenaam, legataris of begiftigde en dit binnen de zes maanden na het openvallen van de nalatenschap.

- Download een modelovereenkomst voor erflater (doc - 54 kB) of erfgenaam/legataris of begiftigde (doc - 54 kB)

- Schenkbelasting: de intentieovereenkomst kan zowel door de schenker als door de begiftigde gesloten worden, uiterlijk bij de aanbieding ter registratie van de authentieke schenkingsakte.

- Download een modelovereenkomst voor de schenker of begiftigde (doc - 54 kB)

- Verkooprecht: de intentieovereenkomst kan zowel door de verkoper als de koper gesloten worden, uiterlijk bij de aanbieding ter registratie van de authentieke koopakte.

- Download een modelovereenkomst voor koper of verkoper (doc - 54 kB)

Als de intentie bestaat om een gezamenlijk natuurbeheerplan op te stellen met meerdere eigenaars of beheerders, wordt de overeenkomst door alle deelnemers ondertekend.

2. Binnen twee jaar na datum van het overlijden of na het verlijden van schenkingsakte of verkoopakte is er een goedgekeurd deel 1 verkenning van het natuurbeheerplan.

3. Binnen vier jaar na dezelfde data als hierboven is er een goedgekeurd natuurbeheerplan.

Voor vrijstelling van erfbelasting vult u in de aangifte van de nalatenschap de informatie over het natuurbeheerplan in en voegt u een afschrift toe van het goedkeuringsbesluit van het natuurbeheerplan of de intentieovereenkomst.

Voor vrijstelling van schenkbelasting of verkooprecht vraagt u de notaris om in de schenkingsakte of in de verkoopakte expliciet op te nemen dat er om een vrijstelling van schenkbelasting of verkooprecht gevraagd wordt. U bezorgt een afschrift van het goedkeuringsbesluit van het natuurbeheerplan of de intentieovereenkomst aan de notaris, die het bij de akte voegt.

De eigenaar en de notaris moeten voor het bekomen van de vrijstelling zelf geen verdere stappen ondernemen. De Vlaamse Belastingdienst vraagt op basis van de gegevens in de aangifte van de nalatenschap of in de akte het advies van Natuur en Bos. In het geval van een intentieverklaring voor het opstellen van een natuurbeheerplan volgt de Vlaamse Belastingdienst nadien ook op of er daadwerkelijk een natuurbeheerplan goedgekeurd wordt. De Belastingsdienst kan de toegekende vrijstelling tot vijf jaar nadien terugvorderen als zou blijken dat er gaan natuurbeheerplan of niet het juiste type natuurbeheerplan werd goedgekeurd.

De vrijstelling betreft enkel het Vlaamse deel van de belasting. De kosten voor registratie en de notariskosten zijn niet vrijgesteld.

Fictieve subsidie & terugvordering fiscaal voordeel

- Voorbeeld: U erft een bos ter waarde van € 50.000. De erfbelasting van 3% bedraagt € 1500. Voor een natuurbeheerplan type drie krijgt u hierop een vrijstelling van 75%. Het fiscaal voordeel bedraagt dus € 1500 x 75% = € 1.125. U betaalt een verminderde erfbelasting van 375. Het fiscaal voordeel komt overeen met een fictieve subsidie van € 1.125/24 = € 46,87 per jaar gedurende 24 jaar.

- Voor de erfbelasting: de datum van overlijden van de erflater

- Voor de schenkbelasting en het verkooprecht: de datum van de akte of, wanneer er een opschortende voorwaarde is: de datum van de vervulling van de voorwaarde.

- Voor de hele termijn van 24 jaar waarin de fictieve subsidie loopt, moet er voor het terrein een goedgekeurd natuurbeheerplan bestaan

- Het effectief gevoerde beheer van het natuurterrein moet overeenstemmen met het goedgekeurde natuurbeheerplan

- Het beheer mag niet worden overgenomen door Natuur en Bos met toepassing van art16decies van het decreet Natuurbehoud.

- Als de intentieovereenkomst om een natuurbeheerplan op te stellen niet binnen de vastgestelde termijnen leidt tot een goedgekeurd natuurbeheerplan

- Als aan de hierboven vermelde voorwaarden niet langer voldaan wordt

- Voorbeeld: het natuurbeheerplan voor het bos van uw vader werd goedgekeurd in 2018. U erft het bos in 2030 en krijgt voor de erfbelasting een fiscaal voordeel van € 1125. U hebt ondertussen andere plannen met het terrein en laat het natuurbeheerplan opheffen in 2034. Het toegekend fiscaal voordeel voor de periode 2034 tot 2054 wordt teruggevorderd: 20 x € 46,875 = € 937,50.

- Voorbeeld: het natuurbeheerplan voor het bos van uw vader werd goedgekeurd in 2018. U erft het bos in 2030 en krijgt voor de erfbelasting een fiscaal voordeel van € 1125. Indien u na het vervallen van het beheerplan in 2042 geen nieuw beheerplan laat opmaken, wordt het toegekend fiscaal voordeel voor de periode 2042 tot 2054 teruggevorderd: 12 x € 46,875 = € 562,50.

Fiscale vrijstelling onroerende voorheffing

Wat bij verkoop of overerving terrein?

De overname van het beheer van een terrein met een goedgekeurd natuurbeheerplan door een nieuwe beheerder wordt binnen een termijn van dertig kalenderdagen na de overname door de vorige beheerder aan Natuur en Bos gemeld (ND art. 16novies, §1).

De notaris moet het bestaan van het natuurbeheerplan vermelden in volgende akten voor een onroerend goed dat geheel of gedeeltelijk gelegen is binnen een terrein waarop een goedgekeurd natuurbeheerplan van toepassing is:

- Verkoop of verhuur voor meer dan negen jaar van een onroerend goed

- Inbreng van een onroerend goed in een vennootschap

- Vestiging of overdracht van vruchtgebruik, erfpacht of opstal

- Elke andere eigendomsoverdracht ten bezwarende titel, met uitzondering van huwelijkscontracten en hun wijzigingen

- Datum van goedkeuring en de geldigheidstermijn

- Verplichtingen die het natuurbeheerplan meebrengt voor de verwerver van het onroerend goed

- Indien van toepassing: de erfdienstbaarheid ten gevolge van de erkenning als natuurreservaat (ND art. 16novies, §2)